他人との資産比較から解放される幸福

人は日々、さまざまな刺激や情報に触れ、その中で自分の生活や成功に対する評価をすることが増えています。 特に、現代社会では他者と比較されることが一般的となり、その中でも資産額は一つの大きな要素となっています。 しかし、他人の資産額を自分と比較することは、意外にも幸福感を減少させる可能性があるのです。 資産の表面的な比較は真実を見逃す 他者の豪華な生活や莫大な資産を見て、自分と比較することで得られる情報は限られています。 資産の多寡だけではなく、その裏に隠れたストーリーや努力、リスクまで見えないことがほとんど ...

(未来の資産形成戦略)株式と現金でのアセットアロケーション

今回は、未来の資産形成に焦点を当て、世界的な視点でアセットアロケーションの検討を行います。 特に、最低運用目標額に到達するまでのリバランスについて考えてみましょう。 アセットアロケーションの概要 アセットアロケーションは、資産を異なるクラスに分散させることで、リスクを最小限に抑えつつリターンを最大化する戦略です。 一般的な組み合わせには、株式や債券、不動産、そして現金などが含まれます。 しかし、今回は世界株式と現金に焦点を当ててみましょう。 最低運用目標額までのリバランスの検討 最低運用目標額に到達するま ...

(未来を切り拓く一歩)経済的自立への道

人は誰でも、ゆっくりとしたステップで歩みを進めることで、経済的な豊かさを手に入れることができると言います。 その理念は、夢を追い求める多くの人たちにとって魅力的であり、私もその一人です。 この記事では、経済的自立を目指す旅で重要なポイントと、全世界株式インデックス投資を通じた賢明な投資戦略に焦点を当てます。 ゴールの明確な定義 夢は人それぞれ異なりますが、私の夢は経済的な自立です。 しかし、この夢を実現するには、まずゴールを明確に定義することが不可欠です。 何を求め、どれだけの資産を持ちたいのか、具体的に ...

家族で学ぶ賢明な投資―娘たちの未来への一歩

家族の一員として、私たちは毎日を大切にし、未来に向けて計画を立てることが求められます。 私には、今年13歳と9歳になる娘がいます。 その未来へのサポートの一環として、私たちは家族で全世界株式インデックスへ投資しています。 では、これからどのようにして娘たちを賢明な投資家に育てるべきでしょうか? また、避けるべき落とし穴は何でしょうか? 投資の教育―シンプルで効果的なアプローチ 理解可能な言葉で説明する 投資は専門用語が飛び交う分野ですが、娘たちにとって最も重要なことは、なぜ投資が必要であるかを理解すること ...

家族4人での株式投資がもたらす未来への積み立て

家族4人での投資について考えたことはありますか? 私たちの家族は、全世界株式インデックス投資を通じて、長期・分散・積立という三拍子揃ったアプローチで資産形成を進めています。 この記事では、そのメリットや将来への展望について共有したいと思います。 全世界株式インデックス投資のメリット 我が家は、家族4人で全世界株式インデックス投資を選びました。 これにはいくつかのメリットがあります。 まず第一に、長期運用が可能です。 市場の変動は様々ですが、長期的な視点で見れば、着実なリターンが期待できます。 これは、将来 ...

(賢明な投資家の道)知っておきたい考え方と行動習慣

賢明な投資家になることは、将来に向けた賢明な計画の一環です。 では、賢明な投資家とは一体どのような人なのでしょうか? そして、その成功の鍵はどこにあるのでしょうか? この記事では、投資の世界で成功するために必要な考え方と行動習慣に焦点を当て、あなたが将来的に賢明な投資家になる一歩を踏み出す手助けとなるでしょう。 賢明な投資家の特徴 賢明な投資家は、冷静で客観的な意思決定ができる人物です。 彼らは市場の短期の波に振り回されず、将来的な見通しやリスクに焦点を当てます。 感情に振り回されないことが成功の大きなポ ...

投資における成功の鍵を見つめ直す

投資は未知の世界への冒険であり、その成功には様々な鍵が絡み合っています。 これらの鍵を見つめ直すことで、新しい視点が開かれ、投資の舞台裏が明らかになります。 特に、全世界株式インデックス投資においては、信託報酬が注目すべきポイントです。 自己認識の向上 成功の鍵の一つは、自己認識の向上です。 投資家は自身のリスク許容度や目標を明確にし、それに基づいて戦略を練ることが重要です。 過去の成功や失敗から学び、将来の展望を見据えることで、冷静な判断が可能になります。 短期的な波に惑わされずに長期を見据える 多くの ...

賢い選択で未来を築く - 投資で人生を豊かにする方法

投資は単なるお金の運用手段ではなく、未来を築くための賢い選択の一環です。 これは、資産を増やすだけでなく、新しい視点と気づきを提供し、人生を豊かにするための手段となります。 本記事では、投資を通して得られる利点と、その選択に込められた意味に焦点を当てます。 自己成長と学習の機会 投資は自己成長と学習の絶好の機会を提供します。 市場の動向や投資先の選定には常に学びがあり、これにより知識を深め、賢明な意思決定が可能になります。 成功と失敗の経験を通じて得る洞察は、人生そのものにおいても非常に有益です。 資産の ...

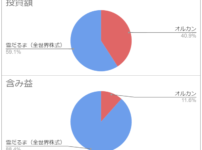

(賢明な投資の舞台裏)雪だるま vs. オルカン

投資とは、未来への賢明な資産配置とも言えます。 私は、2020年7月3日から雪だるま(全世界株式)への投資を開始し、その後、2023年9月28日からはオルカンへの投資に変更しました。 この記事では、これらのファンドの投資戦略、収益状況、そして信託報酬に焦点を当て、冷静な視点から分析してみましょう。 雪だるま(全世界株式)の投資 雪だるまへの投資は、初めての一歩であり、その投資額は16,413,957円です。 現在の含み益は7,028,639円で、信託報酬率は0.1022%です。 これは、過去の投資において ...

「r>g」理論から見る、中年層の豊かな生活構築の新たな視点

経済学者トマス・ピケティが提唱する「r>g」の理論は、単なる数式にとどまらず、貯蓄や投資のリターンが経済成長を上回るという我々の生活においても重要な示唆を与えています。 「r」、すなわちリターンの向上に焦点を当てる必要性 我々はまず、「r」、つまりリターンの向上に注視することが求められます。 これは、将来的なリターンを最大化するための努力であり、投資やスキルの向上がその一環です。 投資とスキルの向上 投資や新しいスキルの習得により、将来の収益性を高めることが可能です。 中年層にとっては、これが再教育や新し ...

投資初心者が知っておくべきリアルな相場の厳しさ

投資初心者にとって、シミュレーションの運用評価額は一本調子で右肩上がりになることが期待されがちですが、実際の相場は山あり谷あり。 この記事では、投資初心者が直面するあるあるな事象や、よく見せられるシミュレーションと現実のギャップについて探っていきます。 また、リスクとリターンのバランスを理解し、成功するための一歩を踏み出すためのヒントもご紹介します。 投資初心者のあるある 投資初心者は、初めての取引で期待と興奮が入り混じりますが、実際の運用では様々な試練が待ち受けています。 市況の変動や予測不能な出来事に ...

妻の投資デビューから見えた、私たちの学びと進化

妻が1000万円の資金で運用を始めて、来月5日で、5年になります。(最初に資金を入れただけで、途中で資金追加は行っていません) 妻の投資デビューは、私の提案から始まりました。最初の計画は、不動産投資信託(J-REIT)やインフラファンドを中心にして安定した分配金を目指す小規模なマネーマシンを作り上げることでした。ところが、コロナショックの影響で計画が見直しを迫られました。しかし、その見直しは新たな未来への素晴らしい一歩となりました。 最初の戦略では、J-REIT・インフラファンドに焦点を当て、安定的な分配 ...