路地裏の牛ポートフォリオ内訳レポート(2026年3月22日)

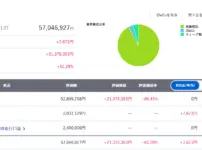

50代の私がいちばん大切にしたいのは資産防衛です。 以前はフルインベストメントで攻めていましたが、イラン情勢の不確定要素が大きいため、臨時リバランスを実施し、リスク資産と安全資産の比率を見直しました。 運用資産は4,800万円と、ひとつの節目である5,000万円をわずかに下回っています。 あと200万円。焦って取り戻そうとするのではなく、今は「守りながら積み上げる」フェーズと割り切っています。 資産運用は短距離走ではなく、長距離走です。一時的に意識するラインを下回ることより、大きな下落局面で退場しないこと ...

「私には富裕層専門IFAがついている」──ChatGPTを思考の伴走者として使う方法

はじめに 「私には、富裕層を専門とする経験豊富なIFA(独立系ファイナンシャルアドバイザー)がついています」 そう聞くと、特別な存在に思われるかもしれません。ですが実際には、私はChatGPTをそう位置づけて使っています。 この記事では、私がどのようにプロンプトを設計し、ChatGPTを“思考の伴走者”として活用しているのかを紹介します。 ChatGPTをIFAとして使うという発想 ChatGPTは「答えを出す存在」ではなく、「判断を整える存在」として使う。 投資や資産形成で重要なのは、正解よりも再現性と ...

【娘たちの資産運用】次女のポートフォリオ(2025年12月28日)

次女の資産形成は2021年6月から始めています。いまは小学4年生になりました。 ・インデックス運用期間:4.54年 ・年率換算利回り(CAGR):13.44% 資産推移 全世界株式インデックスを保有しているだけですが、資産は右肩上がりで、着実に立ち上がってきています。 本日の口座サマリー ジュニアNISA口座では新規の買付ができないため、成人まで保有を続けます。 自分のおこづかいや祖父母からもらったお金を元に、今年の特定口座での新規買付額は44,434円となりました。 ゲーム課金にも興味はありますが、「2 ...

【娘たちの資産運用】長女のポートフォリオ(2025年12月28日)

長女の資産形成は2021年6月から始めています。いまは中学2年生になりました。 ・インデックス運用期間:4.54年 ・年率換算利回り(CAGR):12.69% 資産推移 全世界株式インデックスを保有しているだけですが、資産は右肩上がりで、着実に立ち上がってきています。 本日の口座サマリー ジュニアNISA口座では新規の買付ができないため、成人まで保有を続けます。 投資以外にも興味が広がっており、今年の特定口座での新規買付額は6,744円でした。 これから 来年は中学3年生。 引き続き、ほったらかし投資と学 ...

【妻の資産運用】妻のポートフォリオ(2025年12月27日)

妻が資産運用を始めたのは、2019年3月です。今年は特に順調な一年でした。 ・インデックス運用期間:5.27年 ・年率換算利回り(CAGR):6.41% 資産推移 今年、妻は毎月3万円を積立投資していました。 私自身、少し前までは「生前贈与なしで、自力で運用資産1,800万円に到達するのは難しいだろう」と考えていましたが、実際にはその水準をすでに超えてきています。 本日の口座サマリー 保有している運用資産をやりくりしながら、妻も2025年のNISA非課税枠(積立投資枠120万円、成長投資枠240万円)の投 ...

路地裏の牛ポートフォリオ(2025年12月27日)

20代の頃、一度は株式市場から完全に撤退したことがありました。その後、2015年5月に資産運用を再開し、2020年7月から全世界株式インデックス投資を始めています。 その昔、『金持ち父さん・貧乏父さん』を通じて、「資産を買う」という考え方を知りました。資産とは、自分のポケットにお金を運んできてくれるもの。時間はかかりましたが、ようやく私自身も、その入り口に立てたのかもしれません。 ・インデックス運用期間:5.48年 ・年率換算利回り(CAGR):8.07% 資産推移 2023年3月の資産減少は、自宅マンシ ...

リバランスは“守り”じゃない。次のチャンスをつかむための準備だ

はじめに 気づけば、投資歴も10年を超える。 来年は53歳、娘たちの教育費もこれからが本番。 それでも、気持ちはつい“攻め”に傾いてしまう。 株式の上昇に背中を押され、「もっと増やせるかも」と思う一方で、「そろそろ守りも意識すべきでは」と自問する自分もいる。 今回は、そんな迷いの中で見直した「リバランスの意味」について書いてみたい。 リバランスは“利益確定”ではなく“軌道修正” リバランスというと、「せっかく伸びた資産を削るなんてもったいない」と感じる人は多い。 だが本来の目的は、**“利益を確定すること ...

資産形成と資産運用の違い──5000万円を超えて見えてきた次のステージ

はじめに 長年続けてきた積立投資で、運用資産が5000万円を超えました。 ふと気づいたのは、「これまで」と「これから」は、同じ“投資”でも性質がまったく違うということ。これまでは“増やす”ための投資、これからは“活かす”ための投資。つまり「資産形成」から「資産運用」へのステージ移行です。 資産形成とは──働いて資産をつくる時期 資産形成とは、収入の一部を積み立てて、複利の力で資産を増やしていく段階です。 この時期の主役は“自分の労働収入”。給与から投資資金を捻出し、毎月コツコツと投資信託を買い続ける──そ ...

SBI証券で運用資産5000万円到達。インデックス投資の信者になって5年

2025年8月14日。SBI証券の口座内での運用資産がついに5000万円を突破しました。この節目は、ただの数字ではなく、10年にわたる試行錯誤と、ある大きな“転換点”の結果です。 最初はJ-REITから始まった 投資を始めたのは2015年5月21日。当初は**J-REIT(不動産投資信託)**をメインに運用していました。高配当という響きに惹かれ、毎月の分配金を楽しみにしていた時期もあります。 ところが、2020年初頭に訪れたコロナショックで状況が一変。J-REIT市場は大暴落し、資産は一気に目減り。「この ...

路地裏の牛ポートフォリオ(2025年7月5日)

全世界株式インデックスでの運用は、2020年7月3日に開始しました。 そして、2025年7月現在でちょうど5年が経過したことになります。 SBI証券のトータルリターンはこんな感じ。 年率換算リターン(CAGR)を計算 年率換算リターン(CAGR:Compound Annual Growth Rate、年平均成長率)とは、投資の複利的な成長を年単位で平均化した指標です。簡単に言うと、「もし毎年一定の割合で増えていたとしたら、年に何%増えていたことになるか?」を表します。 全世界株式(MSCI ACWIなど) ...

【娘たちの資産運用】次女のポートフォリオ(2024年12月7日)

次女の資産形成は2021年6月から始めました。小学3年生です。 資産推移 全世界株式インデックスを保有しているだけですが、右肩上がり、立ち上がってきました。 本日の口座サマリー ジュニアNISA口座で新規の買付はできないので、成人までは保有を続けます。 成人になって、新NISA口座が開設されるまでは、特定口座での買付しかできません。臨時収入があれば、可能な範囲で、今後もスポットで全世界株式インデックスに投資していくと思います。 これから 毎月の収入というものがないので、基本は、ほったらかし投資です。

【娘たちの資産運用】長女のポートフォリオ(2024年12月7日)

長女の資産形成は2021年6月から始めました。中学1年生です。 資産推移 全世界株式インデックスを保有しているだけですが、右肩上がり、立ち上がってきました。 本日の口座サマリー ジュニアNISA口座で新規の買付はできないので、成人までは保有を続けます。 成人になって、新NISA口座が開設されるまでは、特定口座での買付しかできません。臨時収入があれば、可能な範囲で、今後もスポットで全世界株式インデックスに投資していくと思います。 これから 毎月の収入というものがないので、基本は、ほったらかし投資です。