労働時間の価値を見極める習慣が人生を豊かにする

お金の価値を計る上で、私たちはよく物価やサービスの価格に注目しますが、実は忘れがちなのが「時間の価値」です。1時間の労働が果たしてどれだけの価値を持つのか、その視点で生活を見つめ直すことで、より豊かな人生を送ることができるかもしれません。 まずは自分の時間の価値を見極めることから始めましょう。毎日働く時間や、自由な時間、趣味に費やす時間など、24時間の中でどれだけを労働に充て、どれだけを自分のために使っているかを振り返ってみましょう。これを見ることで、自分の時間に対する意識が変わります。 次に、物事を購入 ...

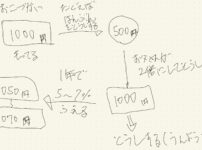

【次女の資産運用】1000円の決断

今日、私は先日、長女には断られた提案を次女にもしてみました。次女は4月から小学校3年生になります。普段から、私は娘たちに 25% 以上の手取り収入は、全世界株式インデックス(オルカン)に投資するように語りかけています。 そして、自分のお小遣いから一定額を投資してくれたら、その額の2倍の金額を(父の負担で)彼女の証券口座で運用してあげる、という提案をしました。これは、父に預けるだけで元本が2倍になる、かなり、お得な制度です。 今日は、GoodNotesを使って手書きの図を描きながら、次女に提案しました。最初 ...

資産形成の遅れに潜む3つの落とし穴

お金の話をすると、誰もがちょっと緊張しますよね。でも、その緊張感が私たちを賢明な選択をする方向に導くこともあれば、逆に資産形成の道を遅らせてしまう原因にもなります。今回は、多くの人々が資産形成を遅らせてしまう3つの落とし穴について考えてみましょう。 「いつか」を追い求める先延ばし症 多くの人は「いつか」資産を築くつもりでいるはずです。しかし、この「いつか」が具体的な目標や行動に結びつかない場合、それは単なる夢の中の話に過ぎません。例えば、「将来的に投資を始めよう」と決めていても、いつから始めるか決めずに今 ...

(資産運用術)冷静な心と日々のリスクモニタリングの重要性

資産運用は、着実な成長を目指す上で長期的な視点と冷静な心が欠かせません。特に株式市場は日々の変動が激しく、そんな中で感情に振り回されずに資産を育てることが求められます。 私は全世界株式インデックスへの積立投資を通じて資産形成を行っています。この方法は、長期的な目標を達成するためにリスクを最小限に抑え、コストを節約できる優れた手法です。しかし、成果を得るためには日々の資産モニタリングが欠かせません。 毎朝の資産モニタリングでは、含み益の状況だけでなく、もっと重要なのは資産がどれだけの暴落に耐えられるかを確認 ...

小額投資で満足しすぎると思考停止に陥る

小額投資は手軽で魅力的です。数百円や数千円から始めることができ、リスクも比較的低いため、多くの人が気軽に始めることができます。しかし、その手軽さゆえに、満足しすぎてしまい、自己満足感に浸り、成長や発展の機会を逃してしまうことがあります。 例えば、毎月定期的に小額投資を行っているとします。最初は投資のプロセスに興味を持ち、毎回の成長や変化を楽しんでいるかもしれません。しかし、ある程度の利益が得られるようになると、その満足感から何も変えずに同じ方法で投資を続けるかもしれません。 しかし、このような状況に陥ると ...

人生を全うするための資金計画、なぜ多くの人が考えないのか

人生を満たすために必要な資金計画を立てることは、将来の安心や夢の実現に向けて重要な一歩です。しかし、驚くべきことに、多くの人がこの重要性を理解しておらず、資金計画を考えることさえ怠っています。なぜでしょうか? 一つの理由は、多くの人が将来についての不確実性を避けようとする傾向があるからです。将来のことを考えることは、不安やストレスを引き起こすかもしれません。そのため、多くの人は現在の快適さに満足し、将来のことを考えることを先送りにしてしまいます。 もう一つの理由は、資金計画が複雑であると感じることです。多 ...

定年とは?自分の人生、自分で決めよう

定年という言葉は、多くの人にとって生涯で最も重要なマイルストーンの1つとして捉えられています。しかし、定年とは一体何を意味するのでしょうか?そして、その意味を理解する上で、役職定年や自らの定年を決める重要性が浮かび上がってきます。 まず、定年とは、従来の労働市場での一定の年齢に到達した際に、通常は退職することを指します。この年齢は国や企業によって異なりますが、一般的には60歳以上から65歳までが一般的な範囲です。しかし、近年では労働市場の変化や人々のライフスタイルの多様化に伴い、定年制度自体も見直されつつ ...

全世界株式投資のリスクを理解し、長期的な視点で資産形成を考えよう

今日は、全世界株式インデックスへの長期・分散・積立投資について考えてみましょう。この投資戦略は安定性があり、将来の資産形成に有効ですが、時には大きなリスクも伴います。 例えば、海外で保有していた資産が突然売却される可能性があります。日本の金利が上昇し、円高が進むと、海外での資産を売却して日本での借入金を返済する動きが出てくるかもしれません。その結果、海外の株価が下がり、為替が円高方向に動く可能性があります。これが起これば、全世界株式インデックスへの投資家にとっては資産が減少するリスクが生じます。 このよう ...

(未来の娘たちへの贈り物)投資と時間の不思議

私にはふたりの娘がいます。彼女たちの年齢差はわずか4年。同じ日に彼女たちは人生の投資の旅を始めました。今、彼女たちの運用年数は2.77年。長女の投資額は265万円、次女の投資額は240万円です。彼女たちには、長期・分散・低コストな積立投資で年利5%の複利運用を目指してもらっています。 興味深いことに、彼女たちの運用を放置した場合のシミュレーションをしてみると、驚くべき事実が浮かび上がります。それは、投資額の量や規模よりも時間が資産形成において重要な要素であるということです。 たった4年の差がもたらす影響は ...

(家計の新たなバランス)妻の負担軽減と資産形成への道

我が家の家計は、様々な要素をバランスよく管理しています。最近の生活費、投資額、貯蓄額の比率はそれぞれ 50.0%、41.96%、8.04% となっていて、これにより将来への備えや日常の支出を十分にカバーしています。 しかし、妻の収入から家計への寄与が大きな負担となっています。彼女はパートで働いた収入の 69.16% を家計に入れ、家計負担率は 6.29% に達しています。特に、昨年の自宅リノベーションに伴い、住宅ローンが増えたことで負担率も上がっていました。 最近、私の収入も増えたことから、この状況を改善 ...

(投資教育の難しさ)理想と現実の狭間で

最近、私は理想と現実の狭間で悩んでいます。中学生になる長女がいる父親として、彼女に投資教育を施そうとしています。しかし、正直に言うと、これがなかなか難しいんですよね。娘に投資を教えることは、私にとって大きな挑戦です。実は、ちょっと苦戦中なんです。 長女は、お小遣いをもらうと、あっという間に使い切ってしまいます。今の彼女の金銭感覚は、どうみても浪費家です。そこで私は、彼女の浪費癖を何とかしなければと思い立ち、ある提案をしました。その提案とは、お小遣いの半分を投資に回してくれたら、私が同額を加算し、彼女の証券 ...

全世界株式インデックス投資と子育ての関係

子育てとお金の話が出ると、多くの人が同じ方向を向いて話し合うことができます。でも、その中で、株式投資の話が出てくると、一気に雰囲気が変わります。特に、家族を持つ親として、リスクをとることはためらわれるかもしれません。しかし、実は全世界株式インデックス投資は、子育てと密接に関連しているのです。 さて、どのようにして株式投資が子育てにプラスになるのでしょうか? 第一に、将来のための貯蓄手段としての役割があります。子供の教育費用や、将来の夢のためにはお金が必要です。しかし、普通の貯金だけではなかなか目標金額に到 ...