2年前、私は自分の投資スタイルを変えました。

きっかけは、大きな損失を発生させてしまったからです。

不動産投資信託(J-REIT)の個別銘柄投資から、全世界株式インデックスへの「長期・分散・積立」投資に切り替えたのですが、今の状況には、とても満足しています。

株価急落への備え

株価が急落しても、あなたの資産は守られているでしょうか?

投資初心者の人も、普段から、資産防衛については考えておいた方がいいと思います。

数日前も、8月の米消費者物価指数(CPI)が 8.3% との発表を受けて、株価が急落していました。

コロナショック後から、投資を始めた人も多いと思いますが、心穏やかに過ごせなくなった人も、多かったのではないでしょうか。

アセットアロケーション投資

私は投資スタイルを変えてから、資産配分(アセットアロケーション)を意識して、運用するようになりました。

最新の私の資産配分の割合は次のようなかんじです。(来年は私も50歳、資産配分は、時々、見直ししてます)

・リスク資産:安全資産 = 60%:40%

・全世界株式:国内債券 = 80%:20% 2022/10/16廃止

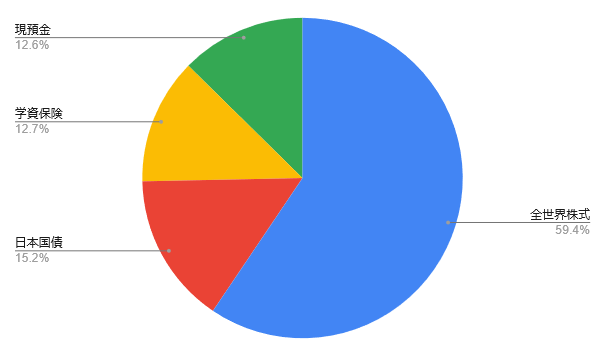

表にまとめると、こうなります。

| リスク資産 | 安全資産 | |

| 60% | 40% | |

| 全世界株式 | 日本国債 | 現金・その他 |

| 60% | 15% | 25% |

| 80% | 20% | |

私が投資しているのは、FTSEグローバル・オールキャップ・インデックス(構成銘柄数:約9000、小型株を含む)との連動を目指す、全世界株式インデックスです。

投資信託1銘柄でも、十分、分散投資されているので、たった1日で投資口価格が半分になることは、現実的には考えにくいですが、あり得ないことを想定してみると。

リスク資産が半減した場合、60% ⇒ 30% になるので、資産総額は リスク資産 30% + 安全資産 40% = 70% になります。

半減しても、70% が守れる資産配分なら、今の私のリスク許容度の範囲内です。

資産防衛のためのリバランス

積立投資を続けていると、自分が定めた資産配分からのズレ(乖離)が発生します。

私の場合、5%以上の乖離が発生した場合、リバランスすることに決めています。

最近、私の資産も、リスクを取りすぎていて、乖離率が 8.34% にも達していたので、数日前にリバランスを実施しました。(あまりにも放置しすぎていたので、次回からは、5%以上を厳守します)

リバランス後の資産構成です。

資産配分を守りながら攻める

米国を中心に、(日本以外の)全世界で、猛烈なインフレを抑え込むための、利上げが行われています。

なので、2023年の世界経済のリセッション(景気後退)は避けられないと思います。

株価にもマイナス圧力がかかり続けることになりますが、現金比率が高い人や、入金力がある人にとっては、これから、絶好の買い場がやってくることになるはずです。

私の場合は、自分が定めた「資産配分(アセットアロケーション)」を守りつつ、タイミングを図らずに、愚直に毎日コツコツと、積立投資を続けていこうと思います。

牛の歩みも千里、未来のために種をまこう!

同じように「経済的自由」を目指す方のブログも集まっています。

よかったら下のバナーからのぞいてみてください。

![]()

![]()

今月49歳になる、路地裏の牛です。 ここ数年、視力の低下(いわゆる老眼ですね)を感じていて、私の人生もそろそろ折り返しのようです。 金持ち父さん、貧乏父さんの本から学んだ「経済的自由」は、20代の時か ... 積立投資の頻度「毎月」「毎週」「毎日」の違いは誤差の範囲内でしかないそうです。 ドル・コスト平均法のことを知ったばかりの人なら「毎日」の方が時間分散効果は高いように感じられると思いますが、実際は大差が ...

「長期・分散・積立」投資を信じれば、普通の人でも老後は大丈夫!

SBIで私が積立投資の頻度「毎日」を続ける理由