将来、妻がお金のことで困ることがないように、小型マネーマシンを作ることにしました。

小型マネーマシンの基本仕様(目指すところ)

・投資初心者の妻でも、考えずに資産形成できる仕組みを構築する(全自動が望ましい)

・労働収入からの追加資金は期待しない、すでに妻が保有する資産で持続可能であること

・目標運用利回り:年5%

・最低運用期間:20年(ただし、運用自体は一生涯続くものとする)

・取り崩し方法:妻が65歳になった時の資産時価評価額4%の金額を、その後毎年、取り崩して生涯、自分年金として使ってもらう

妻の資産運用の課題

まず、課題を確認しておきましょう。

永遠の投資初心者

妻が証券口座を開設したのは、2019年2月ですが、残念ながら開設から今まで、一度も自分で投資判断したことがありません。

自分一人で、何に投資するのかを考えたり、銘柄を選んだり、実際に売買取引したりは、一度も経験がないのです。

証券口座を開設し、運用資金を準備するところまでが、妻の仕事でした。

きっと、お金や投資に興味が薄いと、人はなかなか本気になれないのですね・・・。

資産形成に関する活動停止が最大のリスク

妻が投資を始めて2年、まだまだ資産形成の序盤で、今は種まきの時期です。

2年間の間、大きく値上がりしたり、大きく暴落したり、がありましたが、口出しされることも、ほとんどなく、運用は私(路地裏の牛)に100%お任せでした。

この先、もし、私に何かあって、運用できないような状況になってしまったら、二人の娘を育てながら、妻だけで資産形成を続けていくことも難しいのではと思います。

労働収入からの追加資金は期待しない

妻は、証券口座開設時に500万円、その後、正社員の仕事を辞めた時にも追加で500万円の資金を準備してくれました。(まぁ、私が促したのですが・・・)

普通ならあり得ないかもしれません。(「普通」って何だろう。。難しい言葉だと思います)

その後は、パート勤務の仕事に転職しましたが、新型コロナウイルスの影響などもあり、追加資金をいれてもらうこともなくなりました。

銀行口座には、まだ眠っている資金もあるみたいですが、もしも(私に何かあった時)の備えとして、温存してもらいたいと考えています。

妻のスペック

年齢:45歳(2021年の誕生日がきたら)

仕事:総菜屋さんにパート勤務(週3~4日)

時給:昇給して、900円ぐらい?

お金:浪費癖もなく、お金には執着しないタイプ(私は幸運でした)

投資:自分で運用することはない、100%夫任せ(嬉しくもあり、悲しくもあり)

好物:パン(本人曰く、作ることより、食べるほうが好きとのこと)

特徴:いつもうとうとしていて、よく眠る

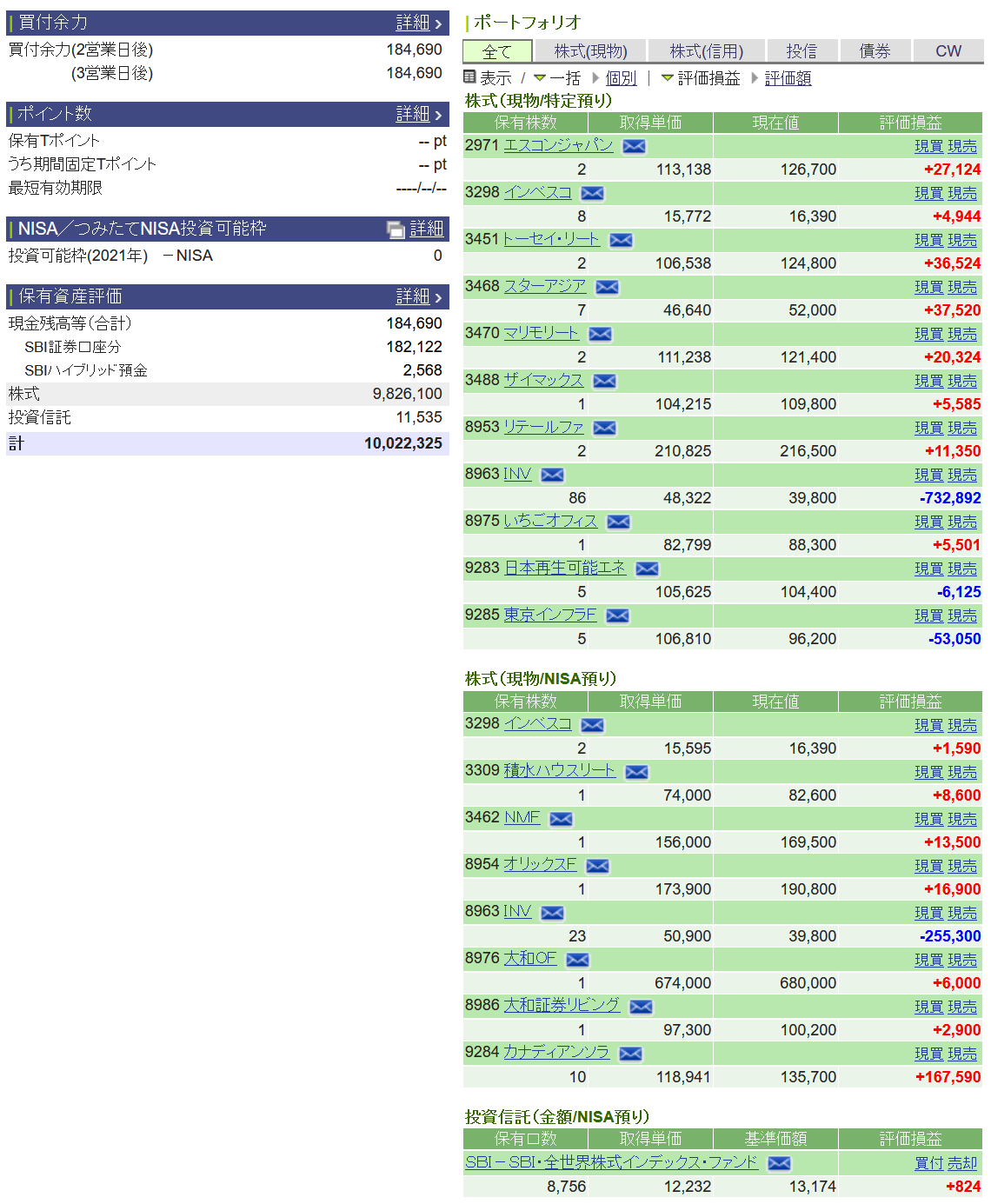

本日の口座サマリー

本日の保有資産をベースに、この状態から小型マネーマシンに改造します。

妻の証券口座を小型マネーマシンに改造する手順

仕組みは単純

当面、新たな投資資金は入ってきません。(限定条件があると私も頑張れます)

この状況でも、雪だるま式に資産を増やしていきたいなら、保有する、J-REIT(不動産投資信託)、インフラファンドの個別銘柄投資から受け取る分配金を「全額」再投資するしかありません。

これまでは、私の投資判断で、個別銘柄へ再投資&リバランスしていましたが、できるだけ私抜きでも、持続できる仕組みが妻には必要ですので、今後は、妻の証券口座を、次のようにコア・サテライト運用していきます。

コア運用

J-REIT(不動産投資信託)、インフラファンドへの個別銘柄投資で、安定した分配金の確保を目指す。

銘柄選択においては、目先の分配金利回りの高さより、資産規模、増配傾向、分配金の安定性などを重視する。

私に何かあって、運用できないような状況になってしまい、放置されても、なるべく分配金を安定して受け取れるようにしておく。

・目標運用利回り:年5%

サテライト運用

全世界株式インデックスに、毎月積立投資(買付自動化)する。

毎月積立に必要な資金は、全額コア運用で得た分配金で賄う。(私が元気なうちに「無限積立」の仕組みを実現します)

・目標運用利回り:年5%

改造:具体的にはこれだけ

現時点の私の予想では、妻の証券口座の税引後の年間分配金は、約26万円になりそうです。

少し買付余力に余裕を持たせる形ですが、「SBI・全世界株式インデックス・ファンド(愛称:雪だるま(全世界株式)) 」に毎月2万円の積立投資を開始することにしました。

しばらくの間、微調整は必要かもしれませんが、基本的には、証券口座に入金されてくる分配金を原資として、私の意思に関係なく、今後は自動的に買付が行われる予定です。

小型マネーマシンが稼ぎ出す金額

ざっくり、運用利回り5%で、毎月2万円を20年間運用するとどうなるのか計算した結果です。

| 経過年数 | 累積積立金額(円) (元本金額含む) |

総資産(円) |

| 1 | 240,000 | 246,600 |

| 2 | 480,000 | 505,817 |

| 3 | 720,000 | 778,296 |

| 4 | 960,000 | 1,064,715 |

| 5 | 1,200,000 | 1,365,788 |

| 6 | 1,440,000 | 1,682,265 |

| 7 | 1,680,000 | 2,014,933 |

| 8 | 1,920,000 | 2,364,621 |

| 9 | 2,160,000 | 2,732,200 |

| 10 | 2,400,000 | 3,118,585 |

| 11 | 2,640,000 | 3,524,738 |

| 12 | 2,880,000 | 3,951,671 |

| 13 | 3,120,000 | 4,400,446 |

| 14 | 3,360,000 | 4,872,182 |

| 15 | 3,600,000 | 5,368,052 |

| 16 | 3,840,000 | 5,889,293 |

| 17 | 4,080,000 | 6,437,200 |

| 18 | 4,320,000 | 7,013,140 |

| 19 | 4,560,000 | 7,618,546 |

| 20 | 4,800,000 | 8,254,926 |

シミュレーション通りいくかどうかは分かりませんが、20年後の妻の運用資産は、1800万円ぐらいにはなりそうです。

小型マネーマシンの可能性

妻のポートフォリオの中で、インヴィンシブル投資法人(8963)は、ホテル主体の投資法人です。

新型コロナウイルスの影響で、かなりご苦労されている様子ですし、分配金利回りも、J-REIT(不動産投資信託)の中では、最下位の0.66%という状況ですが、買付時点ではかなり高い分配金利回りでした。

医療関係者への新型コロナウイルスのワクチン接種は、今月から始まりそうです。

いつかはホテル主体のJ-REIT(不動産投資信託)にも、光があたる時がやってきて、分配金も元に戻るのではと願っています。

そうなれば、妻の毎月の積立投資額も2万円から、4万円ぐらいまでは増やせるかもしれません。

妻の未来のために種をまこう!

※追記2021/08/10

小型マネーマシンのメンテナンスで、インヴィンシブル投資法人(8963)はすべて売却しました。

-

-

【妻の資産運用】小型マネーマシンのメンテナンス

今日は、妻の小型マネーマシンのメンテナンスの日です。 翌年以降の受取り分配金の上昇を狙って、銘柄の入れ替えを行いました。 この入れ替えで、受け取る分配金も10万円以上アップして、年間36万円ぐらいまで ...