最近、何を書いたらいいのか分からなくなっています。

心では、訪問してくださる方の興味のある事、少しでも役立つ内容を提供できればとは思っているのですが、私にできることが何なのか、ちょっと分からなくなっているようです。

100%回答できるかどうかは分かりませんが、私に何か聞きたいことがあれば、お問い合わせフォームからお願いします。

私の昔話を少々

高校生の時から株式投資に興味を持ち、自分のお小遣いで、投資に関する本をかなりの数、買い込んで読んでいました。

その頃はまだバブル絶頂の時代だったと思います。

その後、実家を離れて、専門学校に進み、一人暮らし、家計管理・倹約生活も、この時から始まりました。

就職活動をしていた年は、今では就職氷河期と言われる時代です。

私の場合は、何とか、3つ目に受けた会社で内定をいただきまして、正社員になることができました。

今思えば、実力ではなく、単に運が良かったのだと思います。

20代前半の時は、28歳ぐらいで結婚して、子供が生まれて、30代前半には家を買い、40代には教育費がかかり始め、50代の半ばでは親の介護も始まるので、その前に老後資金を貯めなければ、と考えていました。

当時、ライフステージという言葉があったかどうかは知りませんが、一人暮らしを始めた時から、早めにお金の準備は必要だという認識は持っていたと思います。

実際のところ、20代の時は彼女ができることもなく、ただ年を重ねるだけで、平日も、休日も出勤して、夜遅くまで仕事する毎日でした。

慢性的な疲れと、狭い部屋ではくつろげず、このまま一生一人かなとも思えたので、28歳の時に決断して、3000万円ぐらいの3LDKマンションを買いました。

頭金1000万円は持っていたので、2000万円(毎月分1200万円、賞与分800万円)ぐらいの35年ローンを組むことになりました。

その後、借金は嫌いだったので、賞与分800万円の返済を完了させてから、独立起業しました。

住宅ローンは、繰り上げ返済を毎年1月に行い、借り始めから、7年7ヵ月ぐらいで返済を完了させました。

借金もなくなり数年後、結婚したのは37歳で、長女が生まれたのは38歳、次女が生まれたのは42歳の時で、今に至ります。

ちなみに、経済的自立(Financial Independese)は、学生時代からの私の夢です。

地味な積立投資の話をしても、仕方がないとも思うのですが・・

我が家は4人家族です。

家族の証券口座の管理は、主に私が行っています。

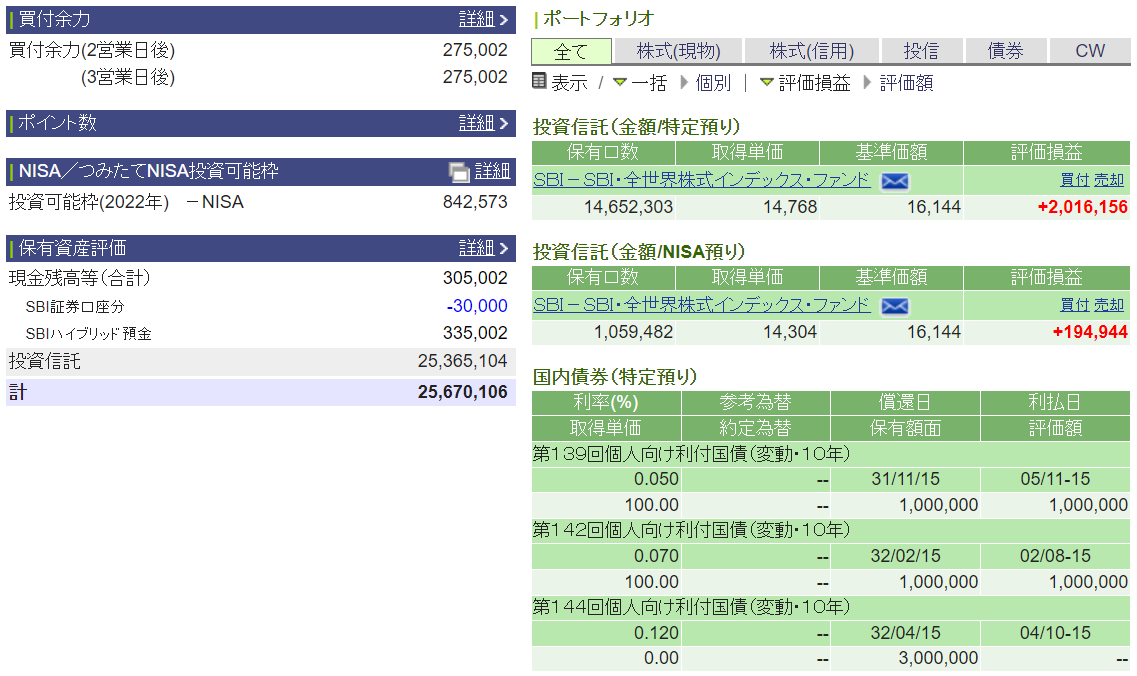

運用方針はシンプルで、今は家族全員で「全世界株式インデックス」に投資しています。

我が家で、全世界株式インデックスといえば「SBI・全世界株式インデックス・ファンド(愛称:雪だるま(全世界株式))」のことを指します。

私の証券口座

iDeCo、一般NISA、特定口座で「全世界株式インデックス」に「毎日・毎月」積立投資しています。

リスク資産ばかりに、前のめりの投資をしても危険なので、個人向け国債も500万円ほど買い付けました。

倹約を進めて、年間400万円の投資を画策中です。

妻の証券口座

一般NISAの非課税枠120万円の範囲で「全世界株式インデックス」に「毎日」積立投資しています。

買付資金は、J-REIT(不動産投資信託)個別銘柄を随時、必要に応じて売却・確保していく作戦ですが、今のスピード感のままでよいのか、少々、運用に迷いもあります。

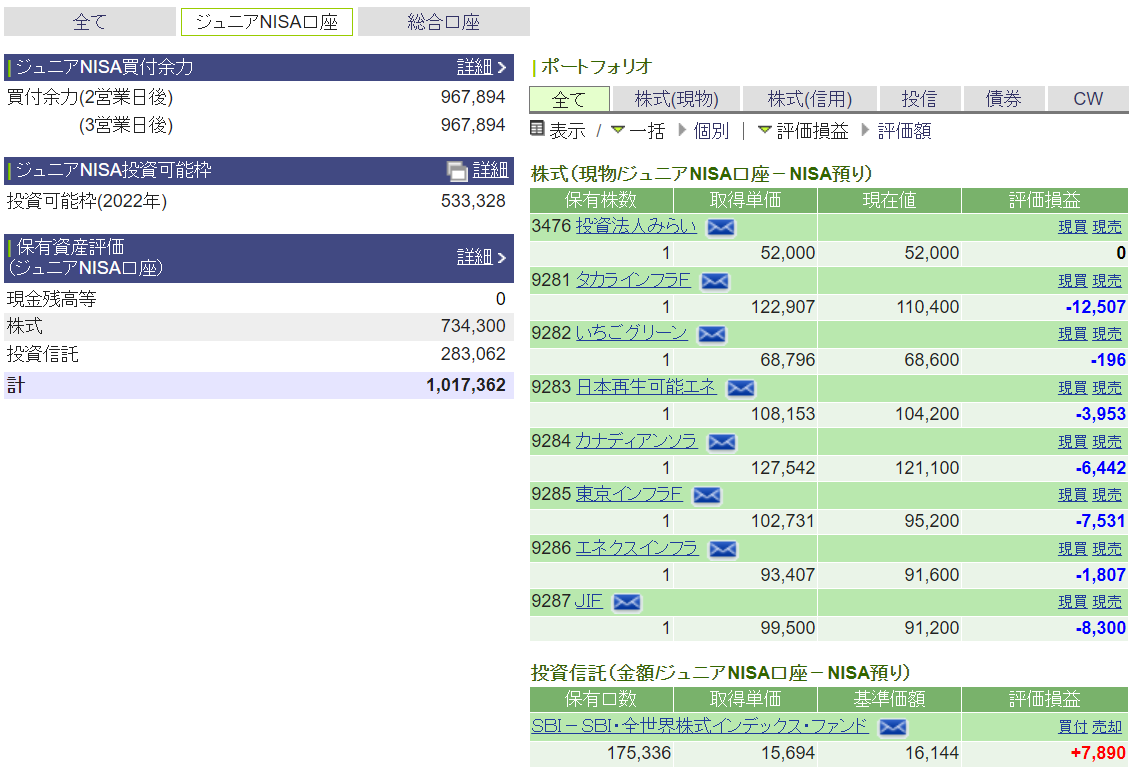

長女の証券口座

当初、J-REIT(不動産投資信託)の個別銘柄で小型マネーマシンを構築する予定でしたが、今は計画を見直し、ジュニアNISAの非課税枠80万円の範囲で「全世界株式インデックス」に「毎月」積立投資しています。

次女の証券口座

今のところ完全に長女と同じ運用結果です。

心配事は、将来の教育費

老後資金より、娘たちの教育資金の予測がかなり難しいと感じています。

結局、いくらかかるのか、その時になるまで分からないので、どうしたものかと悩んでしまいます。

長女が生まれた時、900万円の学資保険に入りました。

払い込み完了は2029年なので、あと7年ぐらいです。

中途解約すると目減りするので、最後まで払い込みするつもりです。

すでに498万円ほど払い込みしていますが、学資保険に入ったのは、今では失敗だったと考えています。

次女が生まれた時、自分で運用する方が大幅に増やせる自信があったので、学資保険には入りませんでした。

今のところ、

学資保険900万円 + 個人向け国債500万円 = 1400万円

は確保できている感じですが、2人分なので、ぜんぜん足りません。

国公立(大学は一人暮らし)で考えても、1500万円はかかりそうなので、2人で3000万円ぐらいは必要になるのでしょうか。

これぐらいなら、あと、10年ぐらいはあるので、何とかなりそうではあります。

私立文系(大学は一人暮らし)だと、2500万円はかかりそうなので、2人で5000万円にもなり、老後資金にも影響が出てくるのではと思います。

なので、娘たちには、是非とも、国公立を目指してもらいたいですね。

今でも、教育費のインフレはかなり進んでいるようですが、10年後となると、さらに進んでいるようで怖いです。

当面の私の目標は、次女が大学に入る前に、経済的自立を達成することです。

なるべく早く、手当できるように、地味な積立投資を、これからも頑張りたいと思います。

来週は、次女の小学校の入学式があります!

牛の歩みも千里、未来のために種をまこう!

同じように「経済的自由」を目指す方のブログも集まっています。

よかったら下のバナーからのぞいてみてください。

![]()

![]()

-

-

将来のより良い暮らしのために、今できることを

したい人、10000人。 始める人、100人。 続ける人、1人。 私のまわりにも始めない人が多いのですが・・、「節約」や「長期・分散・積立」投資にも通じる名言だと思います。 あなたも、私も、初志貫徹、 ...

-

-

資産運用を加速させるなら「投資利回り」より「貯蓄率」を気にしよう!

毎月の貯蓄率をチェックしていますか? 貯蓄率の計算式は簡単です。 貯蓄率 = (収入 - 支出) ÷ 収入 × 100% 貯蓄率を高めると、投資にまわす金額も増えますし、生活費も下がります。 それに、 ...