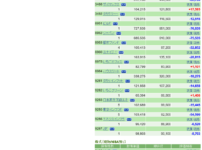

【妻の資産運用】妻のポートフォリオ(2022年2月20日)

昨年、妻の証券口座も、私の証券口座と同じように、個別銘柄投資から、全世界株式インデックス投資へ乗り換えることに決めました。 乗り換えのペースは私の時より、かなりゆっくりです。 現在、1日5千円のペースで、雪だるま(全世界株式)を買い付けています。 今のペースだと、1年かけて、NISAの非課税枠120万円をうめていくような感じです。 本当はもっと急ぎたいところですが、保有する J-REIT(不動産投資信託)・インフラファンドのマイナスが厳しい状況なので、あまり無理をしないように進めていきます。 本日の口座サ ...

路地裏の牛ポートフォリオ(2022年2月19日)

SBI証券 全世界株式インデックスへの「長期・分散・積立」投資を行っている証券口座です。 ドルコスト平均法を信じて、「SBI・全世界株式インデックス・ファンド(愛称:雪だるま(全世界株式))」に毎日積立しています。 「個人向け国債変動金利型10年満期」は100万円増えました。 目標のアセットアロケーション(資産配分)は、 内外株式(全世界株式):国内債券 = 80%:20% なので、あと400万円ほど、個人向け国債を買い付ける必要があります。 全世界株式インデックス 毎日、「雪だるま(全世界株式)」をまる ...

お金がない人の資産形成

普段から「お金がない」とつぶやき、資産形成を諦めている人はいないだろうか? もし、あなたがそういう人なら、ちょっと耳の痛い話にも聞こえるかもしれない。 なぜ、あなたには「お金がない」のか? いつも「お金がない」とつぶやくだけで、現状を変える努力をしてこなかったのではないか。 お金がない生活から抜け出すための努力について、「私はこれまでやってきた」と自信を持って言えるのなら、箇条書きでいいので、あなたが実際に行ってきた努力を、紙に書き出してみて欲しい。 ・いくつ書き出せただろうか? ・その努力はいったい何時 ...

投資環境の改善、「もしも」に備える預金管理術

私がどのような預金管理をしているか、少し書いてみようと思います。 住信SBIネット銀行 銀行口座は複数持っていますが、私のお気に入りは「住信SBIネット銀行」です。 この銀行は、口座開設時に作成される「代表口座」のほかに、いろいろな目的の資金を自分の名義内で分けて管理できる預金専用の「目的別口座」を10個まで好きに作ることができます。 現在、私は目的別口座を2つ作成していて、以下の4つの口座が存在します。 ・代表口座 ・SBIハイブリッド預金 ・生活防衛資金(目的別口座) ・予備資金(目的別口座) ※目的 ...

全世界株式インデックスを選んだ、積立投資家の悩み

インデックス投資を始める時、ほとんどの人が悩むのは「米国株式」か「全世界株式」、どちらを選ぶかです。 そして、「全世界株式」を選んでからも、自分は正しい判断をしたのだろうかと、悩み続けることがあります。 隣の芝生は青く見える 私も「全世界株式」を選びましたが、投資信託のランキングなどを見ていると・・ S&P500 の、あまりの人気ぶりに、心が揺らぎます。 たぶん、私たち「全世界株式」派は、雑音に耳を傾けてはいけないのです。 ランキングを見たり、他人と比べるようなことも、してはならぬのです。 迷った時は初心 ...

自由にできるお金、いくら投資にまわしていますか?

「長期・分散・積立」インデックス投資において、資産形成を加速させるためには「入金力」は欠かせません。 あなたは、自由にできるお金(可処分所得)のうち、いくら投資にまわしていますか? 「貯蓄」「投資」「生活費」の割合は? 私が年間を通じて、可処分所得(手取り額)の何%を貯蓄投資にまわしているのか、ざっくり計算してみたところ・・ 貯蓄:投資:生活費 = 20.59%:38.41%:41.00% という比率になりました。 将来的に、子どもの教育費などの出費が増えることは確実なので、子供が小さいうちに貯蓄投資を進 ...

全世界株式投資、積立投資で一番やってはいけないこと

全世界株式インデックス投資の積立投資で一番やってはいけないこと。 最もやってはいけないことは「時間」を浪費することです。 時間の「浪費」だけは、取り返しがつきません。 大切なことなので、もう一度。 時間の「浪費」だけは、取り返しがつきません。 積立投資は、できるだけ長く続けることが大切。 それは、複利の力を味方につけるためでもあります。 積立投資を始めるつもりなら、今すぐ始めてください。 積立投資は1年でも、2年でも早く始めた方がよい理由 早起きは三文の徳ではないけれど、積立投資は1年でも、2年でも早く始 ...

投資信託の売却方法 3選

投資信託の売却方法には大きく3つの方法があります。 1.一度にすべてを売却する 2.複数回に分けて売却する 3.必要資金に応じて売却する 目的によって適切な方法で売却するようにしましょう。 一度にすべてを売却する すべてを売却した方がよいのは以下のような場合です。 ・投資口価格が上昇して、目標金額を達成できた時 ・投資口価格が下落して、事前に決めていたロスカットラインを下回った時 or 今後の価格上昇が見込めなくなった時 全世界株式インデックスへの「長期・分散・積立」投資をしている場合、15年以上、積立投 ...

投資信託の売り時について

行動経済学では、人は利益に対しては確実性を取り、損失に対してはリスクを取る傾向が強いそうです。 投資に当てはめると、含み益がある資産は「確実に利益が得られるうちに」と売り急ぎ、含み損がある資産は「いつか損を取り戻せるかも」と売り遅れてしまいがちということが言えます。 利益が十分に上がらないうちに利益確定をする一方、損失確定を先送りしていれば、確実に投資リターンは抑えられてしまいます。 私も、無意識に、このような取引を数多く行ってきたと思います。 基本、凡人なので、そういうところは、今も治っていないかもしれ ...

夫婦の資産額・資産配分など(2022年2月)

今年は結婚から12年目、私は49歳、妻は46歳になる。 夫婦の金融資産を合算するといくらになるか計算してみた。 資産額は・・、今の時点で、5000万円は超えているようだ。(準富裕層) なるほど、結婚直後は収入も減少して、あまりお金もなかったけれど・・ 妻と出会う前、私が28歳で購入した、自宅マンション(住宅ローン完済済み)や、自家用車(ローン無し)を売却したら、もっと金融資産増やせるな、とか考えてしまった。 結婚したのが妻でよかった いくら自分が節約を心がけていても、配偶者が浪費家だと、お金は中々、貯まら ...

将来のより良い暮らしのために、今できることを

したい人、10000人。 始める人、100人。 続ける人、1人。 私のまわりにも始めない人が多いのですが・・、「節約」や「長期・分散・積立」投資にも通じる名言だと思います。 あなたも、私も、初志貫徹、時間はかかってでも、途中で諦めずに、1万分の1人になりたいものですね。 貧乏神に愛されないために、できることを 「お金がない」という言葉を口癖にしている人はいませんか? 同じくらいの収入のはずなのに、貯金も資産もなく、不思議とお金が残らない人。 お金が貯まらない人には、よく似た傾向が見られます。 ・収支を把握 ...

【娘たちの資産運用】最近あった嬉しかったこと

今年、長女は11歳、次女は7歳になります。 いつかは娘たちににも、お金や投資の教育を始めなければと思っていました。 将来、娘たちに読ませるため、本の選定をしておこうと、私が読むつもりで、2冊の本を購入していたのですが、結果的には私ではなく、娘たちの方が先に本を読むことになりました。 【1冊目】10歳から知っておきたいお金の心得〜大切なのは、稼ぎ方・使い方・考え方 1冊目は「10歳から知っておきたいお金の心得〜大切なのは、稼ぎ方・使い方・考え方」です。 この本を私が入手したのは、2021年5月1日です。 こ ...