投資信託の売り時について

行動経済学では、人は利益に対しては確実性を取り、損失に対してはリスクを取る傾向が強いそうです。 投資に当てはめると、含み益がある資産は「確実に利益が得られるうちに」と売り急ぎ、含み損がある資産は「いつか損を取り戻せるかも」と売り遅れてしまいがちということが言えます。 利益が十分に上がらないうちに利益確定をする一方、損失確定を先送りしていれば、確実に投資リターンは抑えられてしまいます。 私も、無意識に、このような取引を数多く行ってきたと思います。 基本、凡人なので、そういうところは、今も治っていないかもしれ ...

夫婦の資産額・資産配分など(2022年2月)

今年は結婚から12年目、私は49歳、妻は46歳になる。 夫婦の金融資産を合算するといくらになるか計算してみた。 資産額は・・、今の時点で、5000万円は超えているようだ。(準富裕層) なるほど、結婚直後は収入も減少して、あまりお金もなかったけれど・・ 妻と出会う前、私が28歳で購入した、自宅マンション(住宅ローン完済済み)や、自家用車(ローン無し)を売却したら、もっと金融資産増やせるな、とか考えてしまった。 結婚したのが妻でよかった いくら自分が節約を心がけていても、配偶者が浪費家だと、お金は中々、貯まら ...

将来のより良い暮らしのために、今できることを

したい人、10000人。 始める人、100人。 続ける人、1人。 私のまわりにも始めない人が多いのですが・・、「節約」や「長期・分散・積立」投資にも通じる名言だと思います。 あなたも、私も、初志貫徹、時間はかかってでも、途中で諦めずに、1万分の1人になりたいものですね。 貧乏神に愛されないために、できることを 「お金がない」という言葉を口癖にしている人はいませんか? 同じくらいの収入のはずなのに、貯金も資産もなく、不思議とお金が残らない人。 お金が貯まらない人には、よく似た傾向が見られます。 ・収支を把握 ...

【娘たちの資産運用】最近あった嬉しかったこと

今年、長女は11歳、次女は7歳になります。 いつかは娘たちににも、お金や投資の教育を始めなければと思っていました。 将来、娘たちに読ませるため、本の選定をしておこうと、私が読むつもりで、2冊の本を購入していたのですが、結果的には私ではなく、娘たちの方が先に本を読むことになりました。 【1冊目】10歳から知っておきたいお金の心得〜大切なのは、稼ぎ方・使い方・考え方 1冊目は「10歳から知っておきたいお金の心得〜大切なのは、稼ぎ方・使い方・考え方」です。 この本を私が入手したのは、2021年5月1日です。 こ ...

純金融資産1億円の富裕層になるには

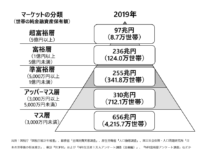

野村総合研究所が毎年行っている富裕層アンケート調査において、純金融資産保有額に基づく世帯階層分類は次のようになっています。 ・超富裕層 :純金融資産5億円以上 ⇒ 8.7万世帯 ・富裕層 :1億円以上5億円未満 ⇒ 124万世帯 ・準富裕層 :5,000万円以上1億円未満 ⇒ 341.8万世帯 ・アッパーマス層 :3,000万円以上5,000万円未満 ⇒ 712.1万世帯 ・マス層 :3,000万円未満 ⇒ 4,215.7万世帯 出典:野村総合研究所、日本の富裕層は133万世帯、純金融資産総額は333兆円 ...

「資産運用かんたんシミュレーション」で未来を見通す。

将来のお金のことで、心配をかかえていますか? 将来のことは分からないと、諦めてはいませんか? 不安を解消するために、行動したことはありますか? 資産運用シミュレーションには「未来を見通す力」と「現状を変える力」があります。 私は資産運用シミュレーションが大好き 普段、私はGoogleスプレッドシートで、家族4人分の資産運用の状況を管理しています。 投資信託やJ-REITの株価の取得は、IMPORTHTML関数を使用して外部サイトから自動取得しています。 毎日、各々の証券口座にログインして、最新の買付余力、 ...

年間平均利回り6%を目指して

私は全世界株式インデックスへの「長期・分散・積立」投資で、年間平均利回り6%を目指しています。 投資経験が浅い人、投資を知らない人、からすると「6%で運用できるはずがない」と思われるかもしれませんが、15年以上の長期で考えれば、それほど難しいことではないと考えています。 全世界株式インデックス連動型の投資信託 私は、投資経験が浅い人、投資を知らない人には、全世界株式インデックス投資をおすすめしています。 具体的には、以下のようなファンドへの「長期・分散・積立」投資をおすすめします。 eMAXIS Slim ...

「長期・分散・積立」投資を信じれば、普通の人でも老後は大丈夫!

今月49歳になる、路地裏の牛です。 ここ数年、視力の低下(いわゆる老眼ですね)を感じていて、私の人生もそろそろ折り返しのようです。 金持ち父さん、貧乏父さんの本から学んだ「経済的自由」は、20代の時からの、私の憧れでした。 この本から刺激を受けたからなのかどうかは分かりませんが、31歳の時には独立起業もしました。 最近は「FIRE(Financial Independence, Retire Early)」が人気ですが、私の場合、50代後半になりそうです。 年齢的に、Retire Early とは言えない ...

投資で失敗した経験は何ものにも代え難い

自分は正しい選択をしている。 間違いない、問題ない、絶対大丈夫だ。 根拠のない自信はいつもどこからやってくるのだろう・・ 自分の心に言い聞かせながら、今日も私は投資する。 しばらくすると、失敗に気づき、自身過剰であったことを悟る。 またである。 まだまだである。 また何かが足りなかったようだ・・ 歳を重ねると、背負うものも増えてきたり、失敗を巻き返すパワーも小さくなることもあるかもしれない。 人間だもの。 できれば失敗はしたくない。 でも、失敗を経験していない投資 ...

【世帯主の年齢別・年収別】金融資産保有額の目安は?

まわりの人がどれくらいの金融資産を保有しているのか考えたことはありますか? なかなか貯蓄額・投資額が増えないお悩みを持たれている方は目安を参考に目標額を設定してみてはいかがでしょうか。 【世帯主の年齢別】金融資産保有額の目安 世帯主年齢 単身世帯 二人以上世帯 平均 中央値 平均 中央値 20歳代 113万円 8万円 292万円 135万円 30歳代 327万円 70万円 591万円 400万円 40歳代 666万円 40万円 1,012万円 520万円 50歳代 924万円 30万円 1,684万円 8 ...

無駄遣いしないための秘訣 - 将来に不安を感じる人がやるべきこと

突然ですが、貯金していますか? 貯蓄ができないという悩みや、無理な投資で、将来に不安を感じてはいませんか? 貯金は最強の精神安定剤です、幸福度を上げたければ、まずは貯金すべきです。 資産1億円までは貯めれば貯めるほど、幸福度は上昇していくという研究結果もあるようです。 だから、貯金はめちゃくちゃ重要だし、しっかりコツコツと貯金出来てさえいれば、幸せは手に入れられます。 我が家では、新型コロナウイルスは、家計支出の見直しをするよいきっかけになりました。 最近は収入の55%以上は必ず貯金投資に回すようにしてい ...

資産運用の「危機」に備える

先日、J-REIT(不動産投資信託)から、全世界株式インデックスへの転換を完了させましたが、先週から今週にかけて、自分のリスクの大きさを再確認しました。 資産配分はシンプルに、現預金と、全世界株式インデックスだけで考えていましたが、本当に今の配分でよいのか? 不必要にリスクを取りすぎているのではないか?と考えるようになり、適切なリスクをとるためにはどうしたらよいのか、かなり時間をかけて、自分なりに結論を出しました。 そして、資金管理の方法を整理し、アセットロケーション(資産の置き場所)や、投資方針を見直し ...