はじめて証券口座の申し込みをしようとしている友人Aが目の前にいるとします。

あなたなら、一般NISAと、つみたてNISA、どちらを選ぶよう、アドバイスするでしょうか?

以前から気になっていたことなのですが・・

何の迷いもなく、つみたてNISAをオススメしているサイトが多すぎやしませんか?

投資初心者なら、もれなく、つみたてNISAを開設しておけばOKみたいな空気が感じられますが、本当にそれでいいのでしょうか?

「72の法則」というより、2倍の金額の話です

全世界株式インデックス投資でも、長期なら、年利4%~7%での運用は十分可能だと思います。

とりあえず、「72の法則」で考えてみましょう。

お金が2倍になる期間が簡単に分かる計算式 ≒ 72 ÷ 金利

年利6%で運用する場合、72 ÷ 6 = 12

となり、投資したお金 は「12年間」で、2倍になることが分かります。

でも、今、私がここで本当に気にして欲しいのは「2倍の金額というのは、実際いくらなのか」ということであり、つまるところ、友人Aが「投資できるお金」はいくらなのか?ということにつきます。

最初の5年間で投資できる金額をイメージする

非課税枠の話ではなく、投資元本の話としてイメージしてもらいたいのですが・・

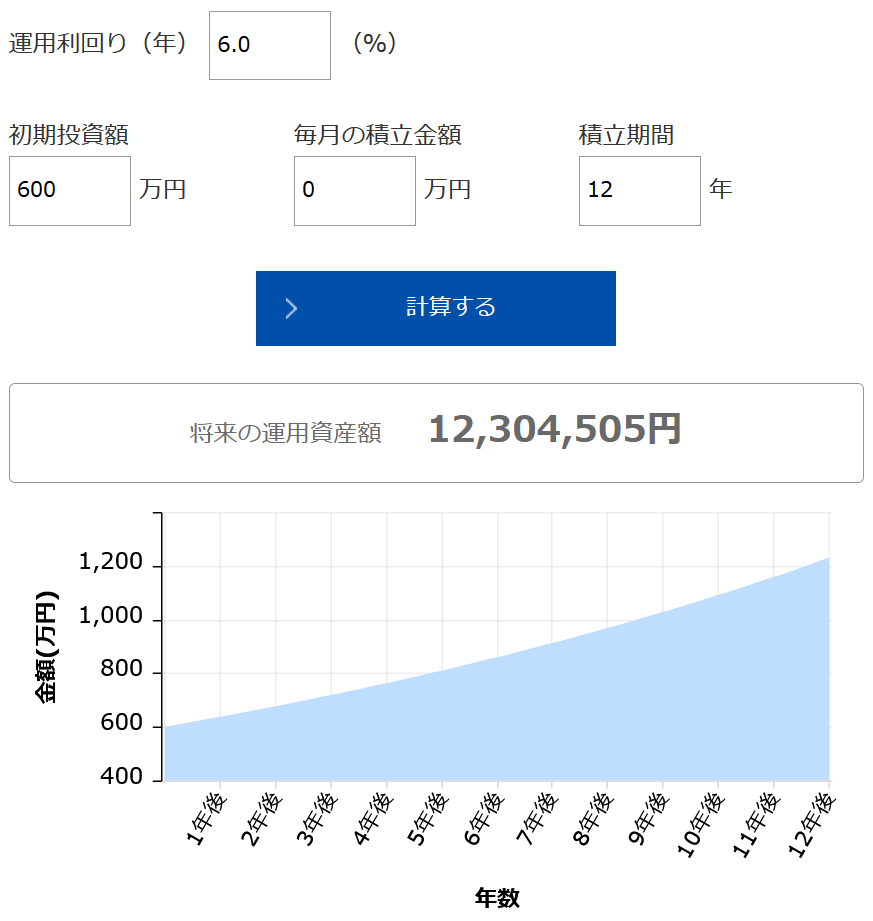

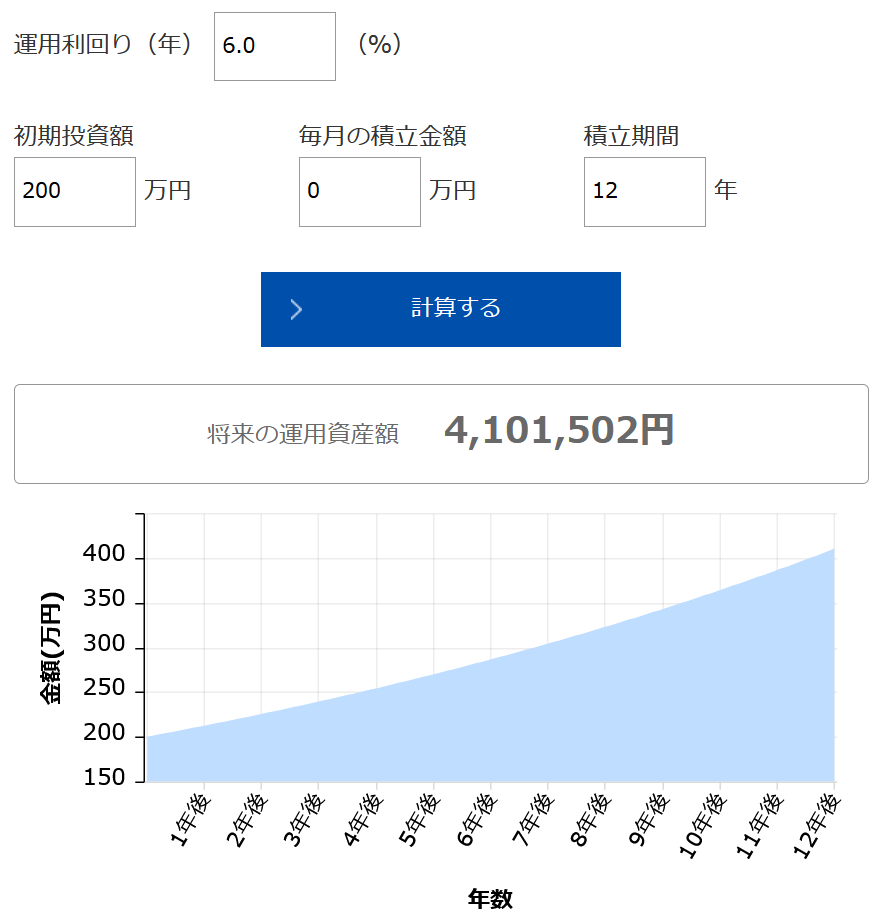

一般NISAの非課税期間が5年なので、5年分の金額を貯蓄して、あえて、一括投資したと考えてみましょう。

一般NISAの場合は600万円(120万円×5)、つみたてNISAの場合は200万円(40万円×5)の投資元本になります。

投資元本を一括投資して、年利6%で、12年間運用すると、追加投資ナシでも、結果はそれぞれ以下のようになります。

投資元本600万円の場合 ⇒ 12,304,505円になります。

投資元本200万円の場合 ⇒ 4,101,502円になります。

当たり前のことですが、複利運用においては、最初の元本はなるべく大きい方が、有利に働くということです。

まとめ:友人Aにとってベストな選択とは

12年後、あなたは友人Aから感謝の言葉をもらえるでしょうか?

毎月10万円の積立投資を5年間、続けると600万円になります。

友人Aに十分な収入がある場合、毎月10万円の投資は可能かもしれませんし、収入だけでは難しくても、それまでの貯蓄も取り崩すことで、5年間に限定して600万円を確保することは可能かもしれません。

そういう人が、何の迷いもなく、つみたてNISAを選んでしまったら、その人は5年間、200万円の積立投資だけで、満足してしまうのでしょうか。(これでいいのかな?と自分の行動に疑問を持ってくれたらうれしいのですが、銀行口座でお金を寝かせていたら悲しいです)

確かに、一般NISAの非課税枠は5年間で600万円で、つみたてNISAには20年間で800万円の非課税枠があるわけですが、そんなゆっくりペースで資産形成していて、必要な目標額までに、命の時間は足りていますか?とアドバイスしたくなります。(49歳のおじさんなので残り時間は気になります)

人は命の時間を燃やして生きているようなものなので、時間が貴重なことは、だれもが知っています。

同じ時間を投資するなら、各々の状況に応じて、最大効果を上げる方法を考えなければならないと思います。

答え:私なら、上記のような説明をした上で、どちらにするか、友人Aに選ばせると思います。(あくまでも、投資は自己責任ですから・・)

牛の歩みも千里、未来のために種をまこう!

同じように「経済的自由」を目指す方のブログも集まっています。

よかったら下のバナーからのぞいてみてください。

![]()

![]()

おまけ:NISAとは?

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して、20.315% の税金がかかります。

NISAは、NISA口座(非課税口座)内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税(税金がかからない)になる制度です。

2023年までのNISA制度

成年が利用できる一般NISA・つみたてNISA、未成年が利用できるジュニアNISAの3種類があります。

ジュニアNISAは、新規の口座開設が2023年までで、2024年以降は新規購入もできないことにされたので、ここでは省略しました。

| NISA(20歳以上) | ||

| 一般NISA | つみたてNISA | |

| 制度開始 | 2014年1月~ | 2018年1月~ |

| 非課税保有期間 | 5年間 | 20年間 |

| 年間非課税枠 | 120万円 | 40万円 |

| 投資可能商品 | 上場株式・ETF・公募株式投信・REIT 等 | 長期・分散・積立投資に適した一定の投資信託 |

| 買付方法 | 通常の買付け・積立投資 | 積立投資(累積投資契約に基づく買付け)のみ |

| 払出し制限 | なし | なし |

| 備考 | 一般とつみたてNISAは年単位で選択制 2023年1月以降は18歳以上が利用可能 |

|

2024年からのNISA制度

一般NISAが新しくなります。

| NISA(18歳以上) | ||

| 新NISA | つみたてNISA | |

| 制度開始 | 2024年1月~ | 2018年1月~ |

| 非課税保有期間 | 5年間 | 20年間 |

| 年間非課税枠 | 2階部分 102万円 1階部分 20万円 |

40万円 |

| 投資可能商品 | 2階部分:上場株式・ETF・公募株式投信・REIT 等 1階部分:つみたてNISAと同様 |

長期・分散・積立投資に適した一定の投資信託 |

| 買付方法 | 2階部分:通常の買付け・積立投資 1階部分:つみたてNISAと同様 |

積立投資(累積投資契約に基づく買付け)のみ |

| 払出し制限 | なし | なし |

| 備考 | 新NISAとつみたてNISAは年単位で選択制 | |

私は全世界株式インデックスへの「長期・分散・積立」投資で、年間平均利回り6%を目指しています。 投資経験が浅い人、投資を知らない人、からすると「6%で運用できるはずがない」と思われるかもしれませんが、 ... 野村総合研究所が毎年行っている富裕層アンケート調査において、純金融資産保有額に基づく世帯階層分類は次のようになっています。 ・超富裕層 :純金融資産5億円以上 ⇒ 8.7万世帯 ・富裕層 :1億円以上 ...

年間平均利回り6%を目指して

純金融資産1億円の富裕層になるには